大家耳熟能详的投资大师巴菲特、彼得·林奇和查理·芒格等都无一例外地强调和推崇长期投资。投资本身就不是一件简单的事情,再加上长期,很多投资者常常感到困惑和迷茫,只停留在理论层面,缺乏实践的校验,因此需要深入解读长期背后的逻辑和投资理念。接下来,我们看一下长期背后的故事。以下内容摘自《长期的基石》。

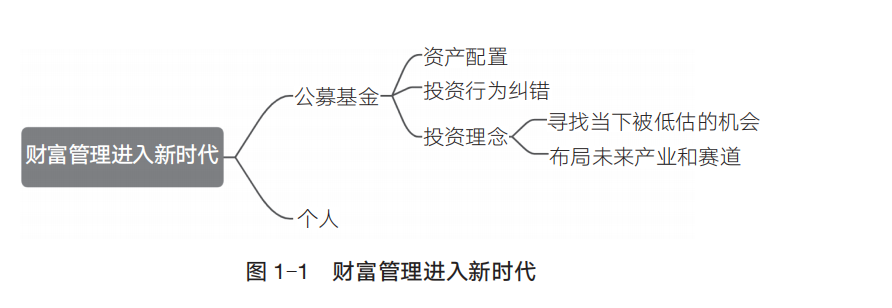

近年来,中国居民的财富总量一直保持稳定增长态势,但在配置结构上依然存在较大的变革空间,这既涉及存量财富的挪腾,也涉及消费升级、养老等新业态需求的满足。历经多年发展,财富管理进入了新时代,如图1-1所示,公募基金权益投资已经成为居民财富的重要构成。

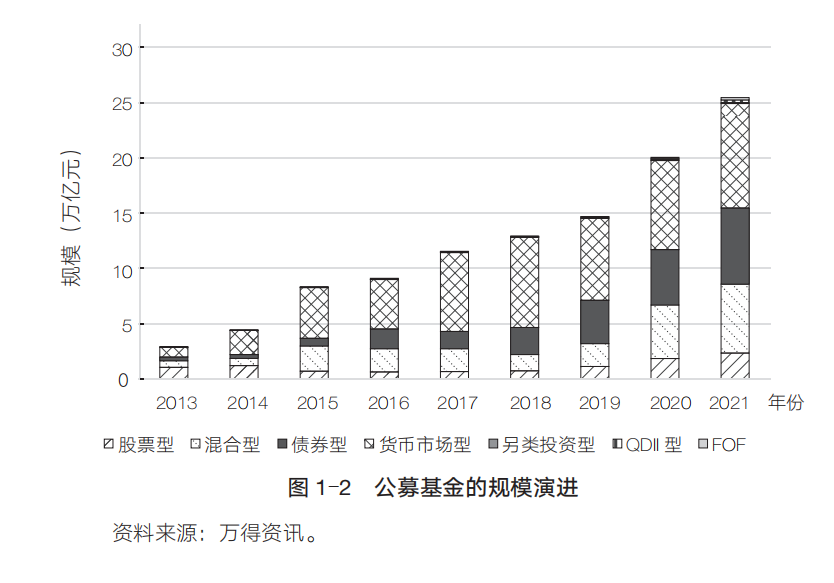

图1-2为公募基金的规模演进。根据万得资讯的数据统计,中国公募基金继2020年首次突破20万亿元大关后,总规模在2021年再上新台阶,突破了25万亿元。公募基金在A股市场的话语权在不断提升,据银河证券2021年第四季度末数据显示,截至2021年底,公募基金持有的A股市值已达6.38万亿元,占A股流通市值的8.77%,相较于2020年底的7.58%进一步提升。

中欧基金董事长窦玉明在梳理行业的发展脉络时总结道,基金行业的发展已经从靠天吃饭的草莽时代,转向了规模化、系统化和流程化的工业时代。公募基金坚持长期同时回归基本面的投资理念已在业内形成共识,并逐渐过渡到理念的落实阶段。但知易行难,对个人投资者来说,真正理性地践行长期主义非常困难,因为投资需要“逆人性”,他们的内心要足够强大。

随着投资者机构化程度的不断提升,周期对投资的影响开始减弱,但对普通散户或中小投资者来说,精准把握投资周期依然很难,这些投资者会不可避免地陷入羊群效应或者“追涨杀跌”的固定思维中。要想突破非理性行为和认知水平的局限,在基金投资中获胜,投资者面前有两条有效路径:一条是资产配置,另一条是坚持长期投资。

首先来看资产配置。作为长期、多元化的投资策略,其根本目的与其说是提高投资收益,不如说是改善收益风险比,降低投资不确定性。在权益市场加速发展的背景下,公募基金已成为广大投资者进行资产配置的主要渠道,但从数量繁多的基金中筛选出合适的基金并有效构建投资组合,对普通投资者来说并非易事。在负责FOF业务的财富管理部总监周小鹏看来,相比于个股,投资组合更重要;相比于择时,资产配置更重要。FOF母基金将公募基金作为底层标的,由专业基金经理筛选出市场中的优质基金,以构建投资组合,并进行动态调整,从而平滑业绩波动。所以,专业的事应交给专业的人去做。

其次是坚持长期投资,相信长期的力量。前文提到,“股神”巴菲特曾经总结自己的成功秘诀:“人生就像滚雪球,最重要的是发现很湿的雪和很长的坡。”其中,“小雪球”是启动资金,“很湿的雪”是低成本的长期资金,“很长的坡”是有长期竞争优势的优秀企业,在复利作用下,时间不断创造可持续的核心价值,增厚投资收益。在擅长“平衡术”的基金经理王健看来,股票投资不是炒股票,而是伴随公司在一个好的赛道里不断成长,进而争取长期的投资回报。她所推崇的GARP(Growth at A Reasonable Price)策略专注于挖掘当下被低估的投资机会,立足长期,注重估值与成长的匹配性。

对于未来产业赛道的布局机会,从中长期来看,价值洼地具有显著的投资价值。坚持长期持有的基金经理罗佳明认为,优秀的企业长期来看一定会实现价值回归,因此在投资中投资者要做长期股东而非短期交易者,通过自下而上深入研究行业和企业来选择投资标的,在高质量增长与合理估值中找到平衡。擅长“白马成长”风格的基金经理王培认为,投资一家企业其实是投资背后的管理团队或创始人,如果自下而上看企业的发展,那么管理是最重要的,而管理层优秀与否,将在很大程度上影响企业估值。

一家优秀的企业或一位优秀的企业家应具备三种特质:第一是能选对赛道,第二是具有很强的执行力,第三是具备工匠精神。此外,投资机会也广泛存在于逆向投资的框架中。擅长“逆向布局”的基金经理许文星更专注于对安全边际的寻找,通过研究发现那些被错误定价的企业,进而获得一个对未来不确定性的风险补偿机会。在他看来,企业在景气度低的时候做长远布局,尽管牺牲了一些短期利益,但实际上有利于企业的长期价值增长。

与大部分相对收益基金不同,绝对收益基金充分结合了长期战略性配置和短期机会型战术性策略。在擅长绝对收益产品投资的基金经理李维看来,绝对收益基金在穿越牛熊市和抵御大跌时会表现出较佳的风险收益特性,通过在整体市场挖掘被低估的具有成长潜力的投资标的,或者阶段性布局具有投资机会的行业,力求在保持低波动和低回撤的情况下,获得比较好的复合收益。无论是相对收益基金还是绝对收益基金,其策略布局大都基于长期投资,而非短期投机。

芮萌 著,中国财政经济出版社/湛庐文化 出品

因此,只有拥抱复利的长期主义才可以对投资行为纠错,把握当下及未来的投资机会,进而实现可持续的价值创造。

暂无评论,点击讲两句