作者: 郝智伟

要么变革自己,要么被别人打翻在地,这是所有企业的宿命。即便迈过融资的冰山、市场的高山,都难以跨越转型的火山。

如今所有的大卖场正站在火山口上,新冠后消费者习惯的改变,社区团购的爆发,电商渗透率的提高,大卖场难上加难,大势所趋下,只拿着旧零售的票,再也登不上新零售的船。

2020年,步步高、华联综超、中百等大卖场营收锐减15-20%,远超社会消费品零售额下降的4%。业界纷纷看衰大卖场,说这种商业模式就要不行了。

高鑫零售CEO、大润发董事长兼CEO林小海说:这是一场危机,更是危中有机,对大润发是挑战,对所有的同业也是挑战。

最近,高鑫零售(大润发母公司)发布了从2020年至今年3月底的业绩报告。报告期内,高鑫零售实现收入1243.34亿元,相比2019年减少2.01%;净利35.72亿元,同比减少15.42%。

消息一出,好事者作妖,思考不够,算盘来凑:高鑫一季度营收下降8.49%,净利润下降49%,各种下滑、暴跌的说法不胫而走,却鲜有人去对比同行。

按广发证券统计,同期,9家超级大卖场,营收下降9.1%,净利润下降82%,远比高鑫夸张。

事实上,大卖场的整体疲软从2016年就开始了,从电商侵蚀,到线上线下博弈,再到双线融合,大润发反而正在走出低谷。

一方面,它背靠大股东阿里,助攻淘鲜达、天猫超市、社区团购,带动自有电商,做大生鲜电商。

其线上平台用户达6900万,活跃用户1650万,线上交易额近300亿元/年(生鲜部分150亿元),占总业务比重24%,远胜于同行。二号位玩家的线上交易额才104.5亿元/年,业务占比仅11%。

另一方面,大润发也在重构大卖场,店仓一体等改造不停,供应链数字化运营更行,15个月内,它有360家门店完成自动化改造,38家大卖场实现全面改造。未来,还将以每年40家到50家的速度推进。

同时,它尝试中小卖场的中润发、小润发,没有急功近利,先做顶层设计,跑通商业模式,再谨慎扩张,随行就市,亦步亦趋。

其他大卖场玩家,要么苦苦守着自己的生意,却无力回天,只能感叹消费者“变心”了;要么激进变革,追风口赶热点,学啥啥不像,干啥啥不成,为自己的冲动埋单。

一句话,时代变了,产业的大逻辑、消费的大意志都发生了巨变,大卖场必须转型有节奏,才能经营不难受。否则,不转型等死,乱转型找死,没有吃香喝辣,只等吹灯拔蜡。

生鲜撑腰,有爆发

零售业有句行话:生鲜永远是杀手锏——多新的零售,都必须全力持有这款利器。

尤其是去年,因为新冠宅家,生鲜电商渗透率提高到10%以上,规模超3600亿元,同比增长42.5%,远超电商总体增速的10.9%。4个月的销量就超过2019年全年。

但到了下半年,随着新冠好转,线下消费补贴加大,迅速逆袭,线上平台留客,越来越难。现实就是:生鲜电商消费被唤醒,但仍未牢固,大卖场竞争加重,全靠各显神通。

好在大润发早有布局,在阿里入股初期,就开启生鲜电商:运营淘鲜达一小时到家,帮天猫超市组货配送,2年磨合下来,货品选择、供应链运营、送货到户,各种门清。

同时,在阿里的技术支持下,大润发更了解周边人群的生鲜电商需求,就能在配货多寡、运力配置、仓储安排等方面降本增效,也带动自有的大润发优鲜逐渐撑起牌面。

所以,2020年新冠大事前后,缺乏依托的生鲜平台,都是大起大落。

而大润发,先用线上生鲜爆发,抵消线下暂停的不利,再重启线下,保持线上生鲜不降温,继而做出规模经济,克服生鲜的高损耗、低毛利,推动客单价超65元盈亏点,让大卖场电商盈利,借机逆袭。

此外,生鲜是超高频消费,进货、出货周转极快,它的爆发也加速运营资金的循环,基于此,大润发资金周转周期15个月缩短了20%,大大盘活资金利用率。

更重要的是,生鲜高增长的加持下,大润发去年经营活动产生的净现金超82亿元,同比增长78.2%,经营性净现金流/营业收入为8.6%,远超行业平均的6.0%,证明更多现金进入其生意循环,它能更好地自我“造血”。

要知道,对企业来说,现金流是血液,不能通过经营“造血”,只靠投融资输血,难以长久续命,也活不出自己的理想主义。

现在,大润发一个季度就能增加净现金26.4亿元,或者加码店面、仓储改造,或者加大营销补贴,做大生鲜生意,终归是手里有粮,心里不慌。

更何况,现在社区团购如火如荼,无论是大润发自己的飞牛拼团,与菜鸟驿站合作的驿发购,还是反哺阿里的MMC,这套打磨成熟的生鲜供应链,都可以为它们打Call、扎台型。

由此,大润发的友军多,生鲜规模加速撑大,成本摊薄,效率更高,商业运作享受“飞轮效应”,周转越来越快,现金流、营收也能向上突破。它就不会像友商那样,在劲敌环伺中孤独奋斗,被裹挟进降价大战,补贴换市场,烧钱换用户,陷入恶性循环。

一切就像投资大咖徐新说的:消费者变了、渠道变了、竞争格局变了,愁眉苦脸等不来天亮。只有方向调对,创新做对,才能事半功倍。否则,斗志是高涨的,操作是稀烂的,悲催还是必然的。

组织给力,更持久

《创新者的窘境》说:成熟企业的焦点和挑战就在如何创新。要用技术创新赢得人心,而非预算,要用组织创新赢得市场,而非规模。

这话用在大卖场身上,既要有生鲜电商这样的技术爆发力,又要有重构大卖场,开辟中小卖场,这样的组织持久力。但求变、求生不易,套用潘叔的话说:水太深,普通人真把握不住。

例如,有的玩家,早早模仿爆红的盒马,变革卖场,做高端“商超+餐厅”,还吸引到腾讯投资,获得流量扶持。可惜它形似神不似,腾讯也给不了更多的零售思路和基础设施支持,结果是经营3年,多地关店。

同时,还有玩家直追“社区小店”风口,想取代社区菜市场,可惜理想丰满,现实骨感,没跑通模式就加速扩张开店,被新生的社区团购围殴,结果是开店速度赶不上关店速度。

它们都成为大卖场试错的牺牲品——方向没做对,受苦又受累,教训很昂贵,投资被浪费。

反倒是大润发没有好高骛远,去做风口的猪,而是先深耕大卖场,再跑通中小卖场模式,谨慎扩张。

比如在大卖场方面,林小海就告诉小郝子:

1、门店数字化改造,设立快拣仓,更适应电商要求,服务全渠道;

2、重构品类和功能——线上无法取代的核心类目,做大做强做深;门店场景化,体验更强化;卖场商业街引入服务性商户,吸引3公里客群,理发、宠物、餐饮不一而足——三管齐下,做消费者爱逛的社区服务中心、体验中心。

别的渠道分流,就对症发药,想办法引流、驻流,这是大卖场必备的跨时代能力。

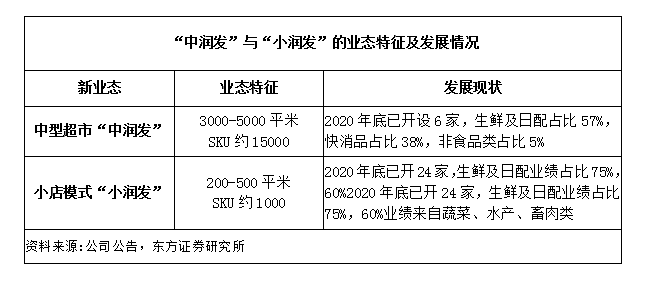

另外,折旧、人工、水电等刚性成本居高不下,卖场中小化,也是大势所趋,它们接地气,比大卖场更灵活。借阿里的技术、数据支持,中润发、小润发更容易发现潜在客群,准确地选址建店,精细地选品、陈列、引流,匹配供应链资源。

按照东方证券的调研,中润发、小润发大大缩减了店内面积,生鲜、快消比例加大,正在优化产品结构和经营效率。

从财报上看,2020年,新增了2家大润发,6家中润发,24家小润发,门店数量大幅提高,单店收入下降0.7%也很正常,毕竟新店都需要时间磨合、调整、再成长。

但仔细算下来,大润发新增7万平米经营面积,坪效只下降0.4%,低于单店收入下降的0.7%。这证明新开店面效率够高,没有拖累整个大润发的运营效率。

所以林小海有底气说“中小卖场的模式跑通”,2021年还能再逆势开30多家中润发,小润发模式跑通后一年也能开出上百家。别家关店不断,它却开店不停,反向操作,霸气侧漏。

按照Kantar统计,连续三年,高鑫稳坐“全国前十零售商市场份额”首位,市占率始终在8.3%以上,一直被挑战,从未被超越。

实话实说,它1年卖9000万根油条,每根就挣几分钱,25年充分竞争的积累真不白给,一旦转型顺利,解锁新形式,开启新模式,后发先至就不是难事。

这就像OPPO、Vivo,拿来主义地消化小米的互联网优势,被比特(互联网、数字化)改造后的原子(传统买卖)都变得无比犀利,逆袭反超也能成立。

大卖场不行了?不对!是有的大卖场不行了。现在就看谁能脱胎换骨,谁会伤筋动骨,那些不被时代抹杀的,才是真的强大。不是吗?

暂无评论,点击讲两句