作者:小郝子

来源:郝闻郝看

6月29日,生鲜电商叮咚买菜上市,IPO发行价为23.5美元,当日收盘价为23.5美元,盘后交易至24.75美元,涨5.23%,打脸市场中看跌的砖家、分析湿。

没错,零售业有句老话:得生鲜者得天下。

毕竟“生鲜”是吃的核心,“一顿不吃饿得慌”注定它是高频的消费场景,有最强的用户粘性。

但理想很丰满,现实很骨感。自打“互联网+生鲜”流行起来,优菜网、沱沱工社、顺丰优选、美味七七、易果网、天天果园等前仆后继,它们要么倒在前进的路上,化作后来者的垫脚石,要么苟延残喘,抱上大腿也没用,还在愁眉苦脸等天亮。

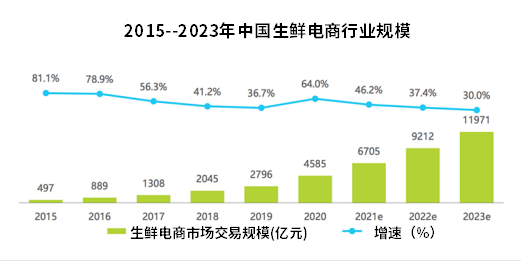

如今真正单独上市的,反倒是后来者叮咚买菜和每日优鲜,生鲜电商10年之殇,终于有了阶段性的高光。

招股书显示,2020年,叮咚买菜交易额130亿元人民币,2021年一季度,叮咚买菜平均月交易用户数690万,用户平均月订单数为6.7。自创立起,年交易额年均增速倍增,远高于行业40-50%的水平。

同时,叮咚第三年营收破百亿元,也强于京东等巨头5-8年才破百亿的纪录。

显然,10年老行业,也不缺高能的新企业。

可有人偏要说:大火的社区团购,用快消品模式,打穿卖价体系,用“团购+冰箱”的冷链接力,完成对“前置仓+即时配送”的需求代替,极大挫伤了生鲜电商的锐气。

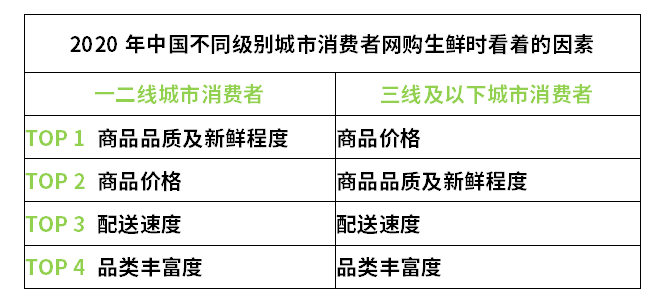

但这群人忘了,零售的核心法则是:心智的显著性,购买的便利。10年数十个平台培养用户习惯,一二线城市有数万亿元生鲜消费,人们不只盯住便宜,也在意生鲜的品质……事实摆在眼前,怎么会没有生鲜电商的位置?

而另一方面,社区团购摆不平供应商,品类也单一,团长水平还参差不齐,这都是短期不能解决的顽疾,真让平台停下补贴,它们还能继续那么犀利?

这就像《人类简史》作者赫拉利说的:信息不发达的时候,人们被蒙蔽,信息爆发时代,人们只相信符合自己价值观的“事实”。

所以说,社区团购不是无所不能,生鲜电商也绝非一无是处,“软银”60天内既投资橙心优选又投资叮咚,就是最有力的证明。任何刻意地制造对立,激化矛盾,都是思考不够、腹黑来凑。

成功的商业,就人群、时点两大要素。人群对了,一切皆不枉然;时间对了,努力都不白费。最终,就是作家里尔克那话:没有什么胜利可言,挺住意味着一切。

生鲜起落

“语音打开App直接下单;经常购买的水果、蔬菜会有到货提醒;推荐更智能,更直击人心;微信里也能直接订菜……”现在生鲜电商的所有模式,2013年就被开过“脑洞”。

那一年,风靡一时的“O2O(OnlinetoOffline,线上到线下)”跌落神坛,实体店没了救命稻草,网购+实体的“新零售”还遥不可及。资本寻找下一个风口,生鲜电商成为了幸运儿。

当时,北方,媒体人创立的“本来生活”凭“褚橙”一步登天,紧接着,“荔枝战”,再度引起人们热议。

南方,易果网已经成立8年,专做进口水果生意,正逐步出圈,其品质定位太高,导致每天要处理的残次水果,都被周边携程员工、果汁店老板疯抢,晚上6点后,存货全无。

那时,易果网创始人金光磊告诉小郝子:物流是最难的难题,江西的柑、湖北的橙、北疆的羊肉,这些一等一的生鲜好物没法运出来,物流货损超过20%,夏天可达40%。

那个阶段,易果和天天果园等从进口水果下手,毛利高,进口有标准流程,主要消费人群都在经济发达地区,物流方便,易于控制货损。

因此,资本看到好处,纷纷投下重注,顺丰优选、沱沱公社、美味七七崛起,易果、天天果园也分别找阿里、京东做靠山,大家都拼命拓展品类,低价果蔬、肉蛋奶接连上线,降价战、品类战、开城战同时爆发,“烧钱换市场,亏损换用户”的打戏继续加码。

可惜的是,品类、服务城市的扩张,不仅挑战现金,更挑战管理和组织能力,这些生鲜电商的先锋没有“金刚钻”,成本、效率、用户增长、规模扩张、资金消耗,都无力平衡,烧钱效率很低。

几年后,资本变脸,这群生鲜电商的急先锋偃旗息鼓,要么被巨头吸干资源,抛弃一边,要么收缩阵线,艰难窝冬。

但先驱们的经验教训、用户教育,让后来者更少踩坑、更少吃苦,加上国内冷链物流加速成熟,生鲜损耗率降到10%以下,叮咚买菜这样的新平台才能像步步高创始人段先生讲的:敢为天下后,后中争先。

它用前置仓平衡配送时效、人员配置、成本支出,控制库存品类单位(SKU),85%生鲜产地直接采购,降低供应链管理难度,将单均履约费用降到20元出头,低于同行25-30元的水平。用户复购率、毛利率都超过7年老友商,

一句话,时势造英雄,英雄也适时。看对、学对、又做对,新人也能后发制人,加速快进地跋涉出泥沼,飞跃过沧桑。

剩者为王

2018年,一位生鲜大拿卖掉了手中的项目,准备退休。小郝子向他请教其中门道,他有个精彩的比喻:生鲜是被一圈骨头围住的“肥肉”,要做好生鲜的生意,就得打破骨头吃到肉。

规模经济、源头把控、供应链管理、复购率、客单价……每个难题,都是硬骨头,没人能一上手就敲掉所有“骨头”吃到所有的肉。

从古代的村口集市,到如今的菜篮子工程。生鲜零售,在产业场景上,一直就是各环节透明,价码、品质公开。

每个入行的新玩家要后发制人,都是从一个单点突破,先打破一根骨头,吃口肉,再徐图进取,敲掉更多骨头,吃到更多肉。

比如,社区团购就是从用户端下手,“社交裂变+低价爆款”改造用户习惯,再挟用户令供应商。

而生鲜电商则是从B端下手,从源头升级供应链、前置仓、末端配送,讲究贯通产业的高效率、低成本,以此得利,反哺用户。

用户效率、产业效率、资源整合效率,他们从问题的一个侧面出发,希望获得全局性的解决方案。谁行谁上,剩者为王。

比如,叮咚确立“前置仓+产地直采”优势后,供应链模式跑通,再融资,50%用于提高现有市场的渗透率和新市场的拓展,30%投资于上游采购能力,10%用于升级和供应链系统。

显然,这是要卷入更多新用户,虽然日均690万人交易,用户平均月订单数为6.7,已高于同行,但对比一二线城市数以亿计的居民,它需要继续扩列破圈,将过去的优势扩大,提升交易额、客单价、摊薄固定成本……

按照叮咚买菜创始人梁昌霖的军人性格,他会用更积极地抢用户。去年上线的“快手菜”就是他抢占阵地“大招”。

毕竟,生鲜电商的用户,大都爱烹饪,但下厨门槛很高,个把小时做几个菜,还怕翻车,实在太麻烦。

所以,叮咚利用供应链优势,预制快手菜,这些半熟食材,只需简单加热、烹炒,就变成蚝油牛肉、八宝鸭、狮子头等名菜,让吃货秒变大厨。

光大证券数据显示,1年间,快手菜已有1000多SKU,4月份全国销售额过亿,5月份华东区销售额过亿。其华东地区用户渗透率超30%,小龙虾半成品菜“拳击虾”上市1个多月就卖出1亿元……

这既在生鲜上做精做深,也让社区团购等跑量玩家难以跟进。用管理学家迈克·波特的形容:快速差异化,启用新定位,提供独特价值,那就是更高段位的战略竞争。

显然,用老办法成本降、效率升(经营性竞争),还是会和同行卷得痛不欲生,只有像《三体》那样加快升维布局,降维打击,才能在生鲜零售的“黑暗森林”里,活出“剩者为王”的理想主义。

2014年,一篇《生鲜时代,不慢则死》的文章刷屏,可现在呢?时移势易,快得不够快,都是充满原罪的“菜”。

2年之后,生鲜赛道上还会剩下那些玩家?又有谁会像沱沱工社、美味七七那样消失不见?剩者为王、败者微博王,都值得咱们拭目以待,毕竟,这事关咱们的餐桌和钱袋,不是吗?

暂无评论,点击讲两句